CG Gruppe AG- Konzernbilanzverlust auch eine Gesellschaft die wir mit Christoph Gröner und Norbert Ketterer verbinden

Wer sich in den letzten Monaten Fussball bei RB Leipzig und Herta BSC angesehen hat, der hat auch immer wieder die Werbung der CG Gruppe AG gesehen, einem Unternehmen, dass seinen Ursprung im Namen Christoph Gröner hat. Eine Person, die wir fast 20 Jahre kennen und sehr kritisch sehen. Warum? Das haben wir in so manchem Artikel aufgezeigt, aber auch so manche Bilanz spricht nicht für ein gutes Management, aber das ist unsere subjektive Sicht. Involviert an dem Unternehmen ist auch Norbert Ketterer über eine seiner Beteiligungen. Hat Norbert Ketterer die Finger im Spiel, dann ist das Ziel nur, die Gesellschaft gewinnbringend an die Börse zu bringen.

Mit solch einer Konzernbilanz aber muss man dann viel Phantasie haben, um sich vorzustellen, wie die Gesellschaft auch mal Millionen jedes Jahr verdienen soll. Derzeit sind die Immobilienpreise ganz oben, das heißt, jetzt kann (muss) man Geld verdienen. Ob man das bei der CG Gruppe AG verstanden hat? Interpretieren Sie die Bilanz bitte selber.

CG Gruppe AG

Berlin (vormals: München)

Konzernabschluss zum Geschäftsjahr vom 01.01.2015 bis zum 31.12.2015

Konzernlagebericht zum 31. Dezember 2015

Konzernlagebericht der CG Holding Aktiengesellschaft zum 31. Dezember 2015

Grundlagen des Konzerns

Geschäftsmodell

Die CG Gruppe Aktiengesellschaft und ihre Tochtergesellschaften (im Weiteren „CG Gruppe“) sind deutschlandweit agierende Immobilien-Projektentwickler mit eigener Baukompetenz. Seit über 20 Jahren gestalten die Unternehmen die ganzheitliche Entwicklung von Standorten unter Einbringung der firmeneigenen Bauplanungs- und Bauausführungskompetenz. Rund 250 Mitarbeiter sorgen bei Akquisition, Projektierung und Bauausführung für die konstant hohe Qualität und Zukunftsfähigkeit aller Immobilienprodukte der CG Gruppe.

Die CG Unternehmen blicken auf über 20 Jahre Unternehmensgeschichte zurück und stehen seit Ende 2015 unter beherrschenden Einfluss der CG Gruppe AG als Konzernmuttergesellschaft. Gegründet 1995, blieb die Geschäftstätigkeit zunächst hauptsächlich auf die Region Leipzig fokussiert. Der Sprung in die überregionale Präsenz erfolgte mit dem Schritt nach Berlin in 2009/10. Inzwischen unterhält die Gruppe zusätzlich Niederlassungen in Dresden, Frankfurt/Main, Köln und zukünftig Düsseldorf.

Die CG Gruppe ist ein Immobilien-Projektentwickler mit eigener Baukompetenz. Das Unternehmen konzentriert sich auf vier Geschäftsfelder: das Kerngeschäft „institutional“, das Bestandsgeschäft „vertical village“ unter dem Label VauVau, das Bauträgergeschäft „Wohn-/ Teileigentum“ und das Bestandsgeschäft „commercial“.

Geschäftsfeld – Kerngeschäft „institutional“

Das Kerngeschäft der Gruppe ist die schlüsselfertige Produktion von Geschoss-Mietwohnungsbau und dessen Verwertung an institutionelle Investoren, d.h. Kapitalverwaltungsgesellschaften (KVG’s) großer Versorgungsanstalten, Pensionskassen und Versicherungen.

In diesem Geschäftsfeld belegt die Gruppe bereits seit einigen Jahren in Deutschland eine feste, marktführende Position. Rund zwei Drittel der konzipierten Mietwohnungen werden in Neubauten realisiert. Umbau und Sanierung ehemaliger Industrie- und Gewerbeimmobilien und deren Integration in die Produkte bilden ein Alleinstellungsmerkmal der Projektentwicklungen der Gruppe.

Das Verkaufsvolumen in den letzten drei Jahren 2013 bis 2015 erreichte bei jährlich durchschnittlich 180 Mio. EUR etwa 540 Mio. EUR. Im Geschäftsjahr 2015 wurden in diesem Geschäftsfeld etwa 720 Wohnungen zuzüglich Gewerbeflächen und Tiefgaragen fertig gestellt und übergeben.

Das Kerngeschäft „institutional“ umfasst rund 65% der Geschäftstätigkeit der Gruppe, nach Maßgabe des potenziellen Verkaufsvolumens der Projektentwicklungen bis etwa 2020.

Geschäftsfeld – Bestandsgeschäft „vertical village“

Innovative Großprojektentwicklungen an zentralen, städtebaulich herausragenden Standorten stellen den zweiten Schwerpunkt des Unternehmens. Mit der Sanierung und Umnutzung von Bürogebäuden und Gewerbearealen in Zentrumslagen ausgewählter Großstädte — häufig ergänzt mit Neubauten für das Kerngeschäft — werden moderne Wohn-, Arbeits- und Lebensräume geschaffen.

Das unter der Marke „vertical village“ (VauVau) entwickelte Konzept begegnet der hohen Nachfrage nach temporärem und dauerhaftem Wohnraum in Ballungsräumen mit intelligenten Grundriss- und Ausstattungsformen.

Bereits an sechs gefragten deutschen Standorten sind Grundstücke sowie zur Umnutzung geeignete Bürohochhäuser erworben worden. Auf über 107.406 qm Mietfläche werden ca. 1.879 Apartments geplant und mit etwa 40.919 qm Gewerbefläche, teilweise Boarding-Einheiten, und 1.172 Tiefgaragen-Stellplätzen ergänzt. Dieses VauVau-Netzwerk kann nach Auffassung des Vorstandes nach weitgehender Fertigstellung und Vermietung in etwa zwei bis vier Jahren auf einen Marktwert von etwa 670 bis 740 Mio. EUR eingeschätzt werden. Es soll zu einem passenden Zeitpunkt ganz oder teilweise an institutionelle Investoren ausplatziert werden.

Das Bestandsgeschäft „vertical village“ umfasst rund 17% der Geschäftstätigkeit der Gruppe, nach Maßgabe des potenziellen Verlaufsvolumens der Projektentwicklung bis etwa 2020.

Geschäftsfeld – Bauträgergeschäft „Wohn-/ Teileigentum“

Seit 2014 leistet das Bauträgergeschäft „Wohn-/ Teileigentum“ bei durchschnittlich ca. 9.000 qm verkaufter Nutzfläche pro Jahr einen stabilen Beitrag an der Geschäftstätigkeit. Ab 2017 erhöht sich der jährliche Flächenumsatz um nochmals deutlich über 50%. Aufgrund der gelungenen, besonderen Akquisitionen für dieses Segment u.a. in Berlin („Steglitzer Kreisel“), Frankfurt am Main („LEA Westend“) und Dresden („Palaisplatz“), wird das geplante Verkaufsvolumen bis 2020 dann auf jährlich 100 bis 120 Mio. EUR kalkuliert.

Das Bauträgergeschäft „Wohn-/ Teileigentum“ umfasst rund 9% der Geschäftstätigkeit der Gruppe, nach Maßgabe des potenziellen Verlaufsvolumens der Projektentwicklung bis etwa 2020.

Geschäftsfeld – Bestandsgeschäft „commercial“

Langfristige Stadtteil-Entwicklungen in zukunftsfähigen Lagen, vornehmlich in Leipzig, leisten einen dauerhaften Beitrag zu Cash-Flow und Vermögensbildung der Gruppe. Das Projekt in Leipzig-Plagwitz ist eine nahezu vollständige gewerbliche Entwicklung auf gut 18 ha und wird bereits seit 2008 permanent vorangetrieben. Mit der Sanierung von historischen Altbausubstanzen und Neubauten werden sukzessive Fachmarktzentren, Produktionsstätten, Büro- und Verwaltungsgebäude und Flächen für Freizeit-, Beherbergungs- und Entertainment-Betriebe errichtet.

Im Juni 2016 ist die Akquisition eines weiteren, knapp 19 ha großen Areals in Leipzig, City-Zentrum-Nord, gelungen. Der Aufstellungsbeschluss für eine verbindliche Bauleitplanung ist seitens der Stadt bereits

gefasst. Die Projektgesellschaft wird das Verfahren, geschätzter Zeithorizont ca. zwei Jahre, führen. Vorgesehen ist eine gemischte Nutzung mit einer erheblich wohnwirtschaftlich ausgerichteten Gewichtung.

Das Bestandsgeschäft „commercial“ umfasst rund 9% der Geschäftstätigkeit der Gruppe, nach Maßgabe des potenziellen Verlaufsvolumens der Projektentwicklung bis etwa 2020.

Marktpositionierung

Die gezielte Auswahl der Projektlagen ist ein ebenfalls wesentlicher Baustein für die erfolgreiche Platzierung der Gruppe am Markt. Die Schwerpunkte der Geschäftstätigkeit konzentrieren sich auf Berlin, Leipzig und Dresden sowie Frankfurt/Main, Köln und Düsseldorf. Dabei handelt es sich häufig nicht um 1A-Standorte, sondern um zentrumsnahe und gut erreichbare 1B-Lagen. Deren Akquisition zu einem Zeitpunkt, bevor sie in den Fokus des Marktes geraten, ermöglicht dem Unternehmen die Schöpfung erheblicher weiterer Wertentwicklungspotentiale.

Die CG Gruppe ist bislang in insgesamt vier der sieben deutschen A-Städte aktiv. Ausweislich einer Studie des Marktforschungsinstitutes bulwiengesa AG belegt das Unternehmen den ersten Rang der Mietwohnungsentwickler in den A-Städten mit einem Volumen von 3.853 Wohneinheiten (WE) und 15 Bauprojekten. In der Hauptstadt Berlin ist die CG Gruppe ebenfalls Marktführer gemessen an der Anzahl der Wohneinheiten mit einem Marktanteil von rund 10 Prozent. Aber auch in den anderen Städten kann die CG Gruppe führende Positionen vorweisen. So wird in Köln ein Marktanteil von rund 30 Prozent erreicht. Der dort zweitplatzierte Entwickler beispielsweise folgt mit etwa 6 Prozent Marktanteil. In Düsseldorf wird allein schon mit dem einen Bauvorhaben „UpperNord Tower“ Platz 2 in der Rangliste belegt. Frankfurt am Main steht mit Rang 14 noch am Beginn der Entwicklung.

Projekte der CG Gruppe AG in den deutschen A-Städten*

| Stadt | Projektanzahl | Anzahl Mietwohnungen | Rang nach WE-Anzahl | Marktanteil |

| Berlin | 9 | 1.868 | 1 | ca. 10 % |

| Köln | 4 | 1.040 | 1 | ca. 30 % |

| Düsseldorf | 1 | 448 | 2 | ca. 9 % |

| Frankfurt/Main | 1 | 497 | 14 | ca. 6 % |

| Gesamt | 15 | 3.853 | 1 | ca. 11 % |

Quelle: bulwiengesa AG. Sonderauswertung Projektentwicklerstudie 2016. in den A-Städten Hamburg. München und Stuttgart ist die CG Gruppe AG bislang nicht aktiv, daher keine Berücksichtigung

Dabei ist aber nicht außer Acht zu lassen, dass sich das Unternehmen in hohem Maße auch abseits der typischen A-Städte engagiert. So ist im angrenzenden Offenbach-Kaiserlei ein Entwicklungsvolumen vorgesehen, das unweit der Stadtgrenze den nachgefragten Frankfurter Mietwohnungsmarkt erweitern wird. Die Städte Leipzig und Dresden ergänzen den Aktionsbereich des Unternehmens ideal. Gerade diese beiden Städte konnten in den vergangenen Jahren eine beachtliche wirtschaftliche und soziodemografische Entwicklung verzeichnen. Das frühzeitige, umfangreiche Engagement der Gruppe in diesen Märkten zahlt sich aus. Die dortigen Projekte lassen sich gut bei den institutionellen Anlegern platzieren.

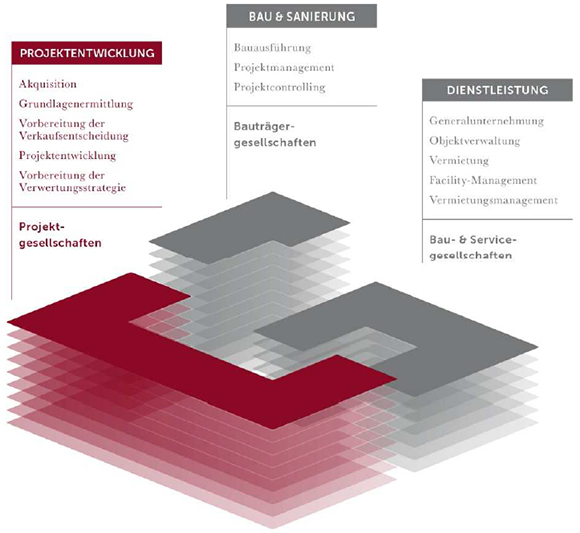

Leistungsspektrum

Wertschöpfungskette der Immobilien in einer Hand

Die strategische Ausrichtung des Kerngeschäfts ist klar definiert und basiert auf drei Säulen: Entwickeln, Bauen, Dienstleisten. Erfahrene und effiziente Fachabteilungen setzen die Produktion von hochwertigem Mietwohnungsbau für institutionelle Kapitalverwaltungsgesellschaften bundesweit um.

Projektgesellschaften und Bauträgergesellschaften

Die Projektplanung und Projektentwicklung befasst sich mit dem ganzen Spektrum der

„Projektvorbereitung“. Dies beinhaltet neben Standortidentifikation und qualifizierter Prüfung auch die

Grobentwürfe und Wirtschaftlichkeitsberechnungen für künftige Projektentwicklungen.

Bau & Servicegesellschaften

Baukompetenz wird durch die hauseigenen Bauträger sichergestellt. Beginnend mit der Sanierung historischer Bausubstanz bis hin zum Innenausbau, einschließlich Stuckatur und Fliesenarbeiten, sichern die Servicegesellschaften der CG Gruppe nicht nur das Projektmanagement, sondern auch die komplette bauliche Ausführung von einem oder mehreren Projekten parallel ab. Durch ihr präzises Qualitätsmanagement können die Mietwohnungen einwandfrei von der internen Vermietungsabteilung übernommen und dem Markt zur Verfügung gestellt werden. Die Hausverwaltung und das Facility-Management stellen den Nachvermietungsservice sicher.

Entstehung des Konzerns

Gegründet 1995, wurde die Gruppe bis 2015 in der Rechtsform einer Personengesellschaft geführt. Das bis dahin rein inhabergeführte Unternehmen wurde kontinuierlich zu einem mittelständischen Konzern ausgebildet. Das Initial legte der Sprung von der regionalen Präsenz Leipzig in die überregionale Präsenz Berlin in 2009/10.

Der organische Wachstumsprozess der vergangenen fünf Jahre wurde konsequent von Anpassungen der Aufbau- und Ablauforganisation im operativen Bereich begleitet. Im Geschäftsjahr 2015 wurde dann der gesellschaftsrechtliche Wandel in eine kapitalmarktfähige Gesellschaftsform einerseits und die Öffnung der Struktur zur Aufnahme eines strategischen (Finanz-) Investors andererseits erfolgreich umgesetzt.

Sechsunddreißig Unternehmen der Gruppe sind unter der einheitlichen Leitung der Gesellschaft – CG Gruppe Aktiengesellschaft – zusammengefasst worden und bilden so den Konzern. Die CG Gruppe Aktiengesellschaft entstand durch die Umfirmierung einer im August 2015 erworbenen Vorratsaktiengesellschaft, die in 2014 in München gegründet wurde. In mehreren Teilschritten wurde im Zeitraum vom August 2015 bis zum 31. Dezember 2015 das Grundkapital auf insgesamt 22,75 Mio. EUR erhöht.

Die Erhöhung des Grundkapitals der Gesellschaft erfolgte durch Barkapitalerhöhung von 50.000 € um 1.250.000 € auf 1.300.000 € sowie durch die Ausgabe neuer Aktien gegen Einbringung von Unternehmensbeteiligungen und sonstiger Vermögensgegenstände in Höhe von 21.450.000 € auf

22.750.000 €. Die Bewertung der Beteiligungen und Vermögensgegenstände erfolgte in 2015 durch die Ernst & Young GmbH Wirtschaftsprüfungsgesellschaft.

Im Zuge der Einbringungsvorgänge der Beteiligungen ist der Konzern Ende November 2015 entstanden, da hierdurch ein Mutter-Tochterverhältnis im Sinne des § 290 HGB der CG Gruppe Aktiengesellschaft zu seinen Tochtergesellschaften begründet wurde.

Wirtschaftsbericht

Gesamtwirtschaftliche und branchenbezogene Rahmenbedingungen

Die Expansion der Weltproduktion ging im Jahr 2015 nur in einem mäßigen Tempo voran. Auch die Erholung im Euroraum setzte sich nur moderat fort.1

1 IBB Wohnungsmarktbericht 2015

Anders dagegen die konjunkturelle Lage in Deutschland. Sie bewegte sich übers Jahr gesehen auf einem Wachstumspfad. Nach einem schwungvollen Jahresauftakt war sie bis zum Jahresende sehr stabil. Getragen wurde das moderate Wachstum durch die kräftige Binnennachfrage in Folge von Zuwächsen im verfügbaren Einkommen und einer positiven Lage am Arbeitsmarkt.2

2 Statistische Bundesamt, Wirtschaft und Statistik, Februar 2016

Indessen setzte die Industrieproduktion trotz gesunkener Energiekosten und schwachen Euro ihre Seitwärtsbewegung fort.3 Die starken Ausfuhren des Vorjahres blieben im Frühjahr 2015 auf hohem Niveau, verloren aber im Sommer ebenso wie die Einfuhren an Elan.4

3 Deutsche Bundesbank, Monatsbericht Dezember 2015 „Kurzberichte“ und IBB Wohnungsmarktbericht 2015.

4 Deutsche Bundesbank, Monatsbericht, Dezember 2015 „Perspektiven der deutschen Wirtschaft (…).

Das preisbereinigte Bruttoinlandsprodukt (BIP) stieg gegenüber dem Vorjahr um 1,7% (kalenderbereinigt um 1,5%). Die Entwicklung des Arbeitsmarktes in 2015 war weiterhin positiv. So wird die Zahl der Erwerbstätigen im Jahresdurchschnitt durch das Statistische Bundesamt mit 43,0 Millionen angegeben. Das sind 0,8% mehr als im Vorjahr. Bereits in 2014 war ein Anstieg in Höhe von 0,9% im Vergleich zum Vorjahr zu verzeichnen.5

5 Statistische Bundesamt, Wirtschaft und Statistik, Februar 2016 .

Die Grundstücks- und Wohnungswirtschaft umfasst ein Volumen von 290,10 Mrd. EUR, was ca. 11,1 % der Bruttowertschöpfung entspricht (Stand 2014).

Somit hat der Immobiliensektor in Deutschland eine wesentliche gesamtwirtschaftliche Bedeutung und übertrifft Sektoren wie den Maschinenbau mit 3,6% oder den Fahrzeugbau mit 4,5 %.6

GdW Bundesverband deutscher Wohnungs- und Immobilienunternehmen.

Der Investmentmarkt hat sich sowohl in Bereich Gewerbeimmobilien, als auch in Bereich Wohnimmobilien im ersten Halbjahr 2015 sehr positiv entwickelt. In 2015 wurden mit EUR 24 Mrd. bereits 40,2% mehr in Gewerbeimmobilien investiert, als in den starken ersten zwei Quartelen des Vorjahres (1. Halbjahr 2014: 17,1 Mrd. EUR). Die Hälfte der Investitionen fiel in großen Standorten wie Berlin, Düsseldorf, Frankfurt, Hamburg, Köln und München an, wobei der Anteil an internationalen Investoren auf 55 Prozent zugelegt hat. Die starke Entwicklung in Deutschland ist durch die stetig sinkende Arbeitslosenquote, günstige Finanzierungsmöglichkeiten und die allgemein guten Stimmungsindikatoren der Wirtschaft zu erklären. Zusätzlich bieten die Immobilienrenditen, welche deutlich über den Renditen deutscher Staatsanleihen liegen, einen Anreiz.

Der Wohnimmobilienmarkt verhält sich ähnlich: der Investmentumsatz stieg im ersten Halbjahr 2015 auf 17,05 Mrd. EUR. Dieser Wert übersteigt das Volumen der Investments des Vorjahres um ca. 144%. Diese positive Entwicklung ist hauptsächlich auf Übernahmen ganzer Gesellschaften zurückzuführen, wie die Akquisition der Gagfah durch Vonovia (ehemals Deutsche Annington) für beinahe 8 Mrd. EUR oder die Übernahme der Süddeutschen Wohnen durch die Vonovia für 1,9 Mrd. EUR. Durch die großen Transaktionen befinden sich große Bestandsportfolios mit 88% an der Spitze aller Assetklassen. Durch Projektentwickler wurden 940 Mio. EUR in Objekte investiert, was einen Anteil von 5,5% am Gesamtumsatz ausmacht und einer 50%igen Steigerung zum Vorjahr entspricht.

Seit 2010 stieg das Projektvolumen bezogen auf Berlin, Düsseldorf, Frankfurt, Hamburg, Köln, München und Stuttgart kontinuierlich an (von ca. 22 Mio. qm auf über 25 Mio. qm). Berlin ist dabei mit 7,5 Mio. qm mit Abstand der größte Markt, gefolgt von Hamburg mit ca. 4,1 Mio. qm. Die zehn größten Projektentwickler decken 16% des Gesamtvolumens ab. Hierzu zählen unter anderem die CG Gruppe, Zech Group, Hochtief, NCC und CA Immo. Wird das monetäre Projektentwicklungsvolumen betrachtet, ist ebenfalls Berlin mit ca. 28 Mrd. EUR an der Spitze. Das zweitgrößte Volumen weist München mit ca. 23,5 Mrd. EUR auf. Bei allen Standorten überwiegt der Anteil an Wohnimmobilien gegenüber den Gewerbeimmobilien.7

7 IBB Wohnungsmarktbericht 2015.

Die Bauindustrie zeigt sich weiterhin optimistisch, unter anderem bedingt durch die erneute Steigerung der Zahl der zum Bau genehmigten Wohnungen in 2015 gegenüber dem Vorjahr.8 Trotz der steigenden Fertigstellungszahlen deckt der Wohnungsbau in den Metropolen nicht den aktuellen Bedarf am Wohnraum ab.9

8 IBB Wohnungsmarktbericht 2015.

9 DG HYP; „Immobilienmarkt Deutschland 2015/2016“, 2015.

Entwicklung der wesentlichen Märkte

| Berlin | Frankfurt | Köln | Düsseldorf | Leipzig | Dresden | |

| Einwohnerzahl | 3,61 Mio. | 731.095 | 1.046.680 | 628.437 | 570.087 | 549.487 |

| Bevölkerungszuwachs bis 2030 | 7,5% | 5,4% | 1,3% | 13,1% | 26,3% | 9,0% |

| Haushaltsgröße (in Personen) | 1,8 | 1,83 | 2,01 | 1,9 | 1,8 | 1,8 |

| Arbeitslosenquote | 9,5% | 6,1% | 8,5% | 7,8% | 8,7% | 7,3% |

| Kaufkraftindex | 91,4% | 115,4% | 108,5% | 119,3% | 92,1% | 81,2% |

| Altersdurchschnitt | 42,8 | 41,09 | 41,9 | 43,1 | 42,8 | 42,9 |

Quelle: JLL, andere, eigene Recherche

Berlin

Die Einwohnerzahl Berlins ist nach Angaben des Amts für Statistik Berlin-Brandenburg in den Jahren 2011 bis 2014 um rund 175.000 Einwohner gestiegen, dies entspricht einem Anstieg von rund 4%. In 2015 ist die Bevölkerungszahl in Berlin gegenüber dem Vorjahr um 1,3% auf insgesamt 3,61 Mio. Einwohner gestiegen. Die positive demografische Entwicklung ist überwiegend auf einen Zuzug von Flüchtlingen sowie Bürgern der Europäischen Union zurückzuführen. Bis zum Jahr 2030 wird mit einem weiteren Bevölkerungswachstum von 7,5% gerechnet.

Mit einem Kaufpreisindex von 91,4% liegt Berlin im unteren Mittelfeld der A-Städte Deutschlands. Durch den intensiven Wandel der Stadt wird jedoch der Anstieg von Mieten und Kaufpreisen weiter fortsetzen und so zu einem dauerhaft attraktiven Marktumfeld führen.

Der Wohnungsmarkt — besonders für bezahlbaren Wohnraum — bleibt in den zentralen innerstädtischen Stadtteilen stark angespannt. Daher hat Berlin im Jahr 2015 als erste Stadt die Mietpreisbremse eingeführt. Die Mieten sind im Zeitraum 2010 bis 2015 um 31,4% gestiegen, liegen mit durchschnittlichen 8,00 EUR/ qm jedoch noch weit hinter anderen A-Städten wie München, Frankfurt am Main und Hamburg. Prognosen zufolge werden die Mieten noch bis 2018 um über 10% und die Kaufpreise für Wohneigentum um bis zu 16% steigen.10

10 https://www.immobilienscout24.de/immobilienbewertung/immobilienpreise.htm

Leipzig

Der dynamische Leipziger Arbeitsmarkt, der zu einer signifikanten Verringerung der Arbeitslosenquote auf 8,7% in 2015 geführt hat und einem Anstieg der sozialversicherungspflichtigen Beschäftigten zwischen 2009 und 2014 von 23,25%, hat unmittelbare Auswirkung auf die Anziehungskraft Leipzigs. In den vergangenen vier Jahren ist die Einwohnerzahl der Stadt auf 570.087 gestiegen, was sie mittlerweile wieder zur größten Stadt Sachsens macht. 11

11 TLG Immobilien AG; Immobilienmärkte Berlin und Ostdeutschland 2016

Dresden

Ähnlich positiv wie Leipzig entwickelt sich die Landeshauptstadt Sachsens im Hinblick auf Bevölkerungsentwicklung und wirtschaftlichem Aufstieg. Sowohl Leipzig als auch Dresden profitieren von der zunehmenden Marktverknappung und Verteuerung der A-Städte, wodurch zentrale Standorte in Bund C-Städten mit aussichtsreicher Zukunftsperspektive zunehmend an Bedeutung gewonnen haben.

Köln

Von 2007 bis Ende 2015 haben sich die Mietpreise im Vergleich zu Metropolen wie Berlin moderat um 21% erhöht. Durchschnittlich wird eine Miete von 8,99 EUR/ qm erzielt. Dagegen verzeichneten die Kaufpreise für Eigentumswohnungen im gleichen Zeitraum einen Anstieg von ca. 52%. Der Markt ist geprägt von einer hohen innerstädtischen Umzugsbereitschaft und der hohen Nachfrage nach Eigentum. Der Makrostandort Köln besitzt aufgrund der prognostizierten demographischen Entwicklung generell eine hohe Eignung für die Entwicklung von Wohnungsbauprojekten. Dies gilt insbesondere für Mehrfamilienhäuser, aber auch für Ein- und Zweifamilienhäuser. Die Aufnahmefähigkeit für Eigenheime, Eigentums- und Mietwohnungen stellt sich bis in das hochpreisige Segment als gut da.12

12 https://www.immobilienscout24.de/immobilienbewertung/immobilienpreise.htm

Düsseldorf

Von 2007 bis Ende 2015 haben sich die Mietpreise um 24,1% erhöht. Durchschnittlich wird eine Miete von 9,27 EUR/ qm gezahlt.

Die Kaufpreisentwicklung für Eigentumswohnungen verzeichnete im gleichen Zeitraum eine Steigerung von ca. 55%.

Frankfurt am Main

In Frankfurt liegen die Mietpreise mit einer durchschnittlichen Miete von 10,77 EUR/ qm deutlich über dem Bundesdurchschnitt. In den Spitzenwohnanlagen liegt der durchschnittliche Quadratmeterpreis sogar bei über 12 EUR/ qm mit Höchstwerten von 14,74 EUR/ qm. Eine ähnliche Entwicklung nahmen auch die Immobilienpreise. Bei den Eigentumswohnungen betrug die Preissteigerung von 2007 bis Ende 2015 rund 58,9%. Auf Grund der weiterhin hohen Nachfrage gewinnen zunehmend weitere Stadtteile an Attraktivität, in denen neue Stadtquartiere entwickelt werden.

Geschäftsverlauf

Geschäftsfeld – Kerngeschäft „institutional“

Das Kerngeschäft des Unternehmens, die schlüsselfertige Produktion von Geschoss-Mietwohnungsbau und dessen Verwertung an institutionelle Investoren, d.h. Kapitalverwaltungsgesellschaften (KVG) großer Versorgungsanstalten, Pensionskassen und Versicherungen, wurde, wie in den Vorjahren, weiter erfolgreich gesteigert.

In der im Mai 2016 veröffentlichten, jährlichen Projektentwicklerstudie 2015 der bulwiengesa AG wird die CG Gruppe unter den Top 5 der volumenstärksten Projektentwickler in deutschen A-Städten geführt. Bei der Auswertung für das Segment Mietwohnungsbau führt das Unternehmen gemäß der Studie bundesweit sogar deutlich auf Rang 1.

Übergaben (erfolgte) Kerngeschäft „institutional“ an Erwerber im Geschäftsjahr 2015:

| Standort Berlin, | eine Liegenschaft | („Carré Raimar“) |

| Standort Leipzig, | zwei Liegenschaften | („Interdruck Palais“, „LKG-Carré“) |

Entspricht 49.388 qm Wohnfläche, 3.656 qm Gewerbefläche, 720 Wohneinheiten. Realisiertes Verkaufsvolumen 141 Mio. EUR.

In diesen Angaben ist auch die Übergabe des Interdruck Palais in Höhe von 23,3 Mio. EUR aus dem I. Quartal 2015 enthalten, die vor Einbringung in den Konzern realisiert wurde.

Baumaßnahmen (laufende) Kerngeschäft „institutional“ im Geschäftsjahr 2015:

| Standort Berlin, | drei Liegenschaften | („Feuerlandhöfe“„Carré Charlotte II“ Neubau/Altbau) |

| Standort Leipzig, | eine Liegenschaft | („Schumann’s Gärten“) |

| Standort Dresden, | eine Liegenschaft | („Weißeritz Gärten“) |

| Standort Aachen, | eine Liegenschaft | („Quartier am Veltmanplatz“) |

Entspricht 64.826 qm Wohnfläche, 4.429 qm Gewerbefläche, 868 Wohneinheiten. Verkaufsvolumen bei Fertigstellung und Vollvermietung (Zielmiete) etwa 185 Mio. EUR.

Übergaben (voraussichtlich) Kerngeschäft „institutional“ an Erwerber im Geschäftsjahr 2016:

| Standort Berlin, | zwei Liegenschaften | („Carré Charlotte II“ Neubau/Altbau) |

| Standort Dresden, | eine Liegenschaft | („Weißeritz Gärten“) |

Entspricht 16.402 qm Wohnfläche, 262 qm Gewerbefläche, 214 Wohneinheiten. Verkaufsvolumen bei Fertigstellung und Vollvermietung (Zielmiete) etwa 50 Mio. EUR.

Baumaßnahmen (beginnend) Kerngeschäft „institutional“ im Geschäftsjahr 2016:

| Standort Berlin, | zwei Liegenschaften | („Carré Sama-Riga“, „Residenz am E.-Reuter-Platz“) |

| Standort Leipzig, | eine Liegenschaft | („Residenz am Waldplatz“) |

| Standort Dresden, | eine Liegenschaften | („Residenz am Postplatz“, „Quartier Hoym“) |

| Standort Frankfurt, | eine Liegenschaft | („Vitopia“ Bauteil H) |

Entspricht 70.191 qm Wohnfläche, 13.708 qm Gewerbefläche, 966 Wohneinheiten.

Verkaufsvolumen bei Fertigstellung und Vollvermietung etwa 328 Mio. EUR.

Vertragsabschluss (voraussichtlich) Kerngeschäft „institutional“ im Geschäftsjahr 2016:

| Standort Leipzig, | eine Liegenschaft | („Residenz am Waldplatz“) |

| Standort Dresden | eine Liegenschaft | („Quartier Hoym“) |

| Standort Frankfurt | eine Liegenschaft | („Vitopia“ Bauteil H) |

Entspricht 31.410 qm Wohnfläche, 9.176 qm Gewerbefläche, 438 Wohneinheiten.

Transaktionsvolumen vorläufig etwa 182 Mio. EUR.

Prognosen führender Marktforschungsinstitute bestätigen – ebenso wie Bestell-Anfragen der Abnehmer den anhaltenden Trend für neue Wohnungsbauprojekte für die nächsten zwei bis drei Jahre. Dies wird insbesondere flankiert durch ein gleichbleibendes Zinsgefüge an den Kapitalmärkten. „Das positive Investitionsklima für Wohnungsbauvorhaben, unterstützt durch die Zinspolitik der EZB sowie die starke Nachfrage von Pensionskassen und Versicherungen, dürfte noch etwa drei weitere Jahre anhalten“, prophezeit Andreas Schulten, bulwiengesa AG, in einer Presse-Veröffentlichung im Mai 2016.

Die Gruppe hat der stabil steigenden Nachfrage durch schon in Vorjahren erfolgreich umgesetzte Grundstücksakquisitionen Rechnung getragen und ist gut vorbereitet. Die inzwischen stark gestiegenen Grundstückspreise wirken sich dabei positiv sowohl auf die Ertragspositionen der Projektentwicklungen der Gruppe wie auch auf die Vermögenspositionen und das jeweilige Finanzierungsgefüge aus.

Ein Übriges tragen die aufgrund der jeweils herausragenden Lage- und Bauqualitäten realisierbaren Konditionen bei der Platzierung der Projekte bei. Der Korridor der erzielbaren Verkaufs-Faktoren bewegt sich je nach Standort zwischen dem 19- bis 23-fachen der erreichten Jahres-Nettokaltmiete (entspricht Brutto-Renditen zwischen 5,2% und 4,3%).

Geschäftsfeld – Bestandsgeschäft „vertical village“

In 2015 wurden sechs Projektentwicklungen in diesem Geschäftsfeld betrieben. Die kommenden Geschäftsjahre – bis etwa 2017 – stehen primär im Zeichen der Durchführung und des Abschlusses der überwiegend erforderlichen, verbindlichen Bauleitplanungen sowie anschließend der Erlangung der jeweiligen Baugenehmigungen. Parallel dazu werden bereits seit dem Geschäftsjahr 2015 bei nahezu allen Projekten die Ausführungsplanungen unter Mandatierung national und international renommierter Architekturbüros sowie namhafter Fachplaner für z.B. Fassaden, Statik, TGA, HLS usw. erarbeitet.

Erhebliche Entwicklungsarbeit fließt in das Segment Energieversorgung. Im Ergebnis führt dies zu weitreichender Unabhängigkeit eines Teils der Projekte von Versorgern, andererseits zu hoher Effizienz und nicht zuletzt zur Möglichkeit, öffentliche Fördermaßnahmen in Form von zinsvergünstigten Darlehen und sogenannten „verlorenen“ Zuschüssen in Anspruch nehmen zu können. Insbesondere die Zuschüsse lassen sich bei dem derzeitigen Projektvolumen auf einen mittleren zweistelligen Millionenbetrag beziffern. Im Förderprogramm „energieeffizient Sanieren“ reicht der Zuschussbetrag je nach erreichtem Energieniveau von 15 TEUR pro Wohneinheit (KfW 100) bis 27,5 TEUR pro Wohneinheit (KfW 55). Ergänzt wird dies durch die Möglichkeit des Einsatzes zinsvergünstigter Darlehen von bis zu 100 TEUR pro Wohneinheit zu einem Zins von 0,75% p.a.

Im Geschäftsjahr ist bereits teilweise, vornehmlich beim Projekt „Kaiserlei“ in Offenbach a. M., mit bauvorbereitenden Maßnahmen und Entkernungen begonnen worden. Sukzessive wird im Laufe 2016/17 die Bautätigkeit entsprechend der Genehmigungslage auf die VauVau-Projekte erstreckt. Etwa 2019/20 wird die Bau-Fertigstellung aller Projekte bei kalkulierten Gesamt-Kosten von etwa 550 Mio. EUR erreicht sein. Die Finanzierung wird projektbezogen über regional vertretene Kreditinstitute, zeitlich jeweils vor dem tatsächlichen (Hoch-) Baubeginn, sichergestellt. Einleitende Gespräche dazu verzeichnen einen erfreulichen, positiven Verlauf.

Es ist zunächst vorgesehen, die Projekte bis zum Zeitpunkt der Fertigstellung und Erreichen eines angemessenen Mietertrages im Unternehmensbestand zu halten. Erst anschließend soll das Produkt—gegebenenfalls in mehreren Teilen zusammengefasst — vorzugsweise institutionellen Investoren eine Beteiligungsmöglichkeit bieten.

Unabhängig davon hat sich allerdings jüngst auch eine Option eröffnet, die Projekte ganz oder teilweise im derzeitigen Planungsstand als „Forward“-Verkauf mit Bauverpflichtung – analog dem Kerngeschäft „institutional“ – zu platzieren. Die Gespräche mit den zwei interessierten Groß-Investoren sind aufgenommen.

Geschäftsfeld – Bauträgergeschäft „Wohn-/Teileigentum“

Das Geschäftsfeld Bauträgergeschäft „Wohn-/Teileigentum“ wird, auf die nächsten zwei bis drei Jahre gesehen, deutlich an Volumen zulegen. Bislang war die Geschäftstätigkeit nahezu ausschließlich auf Leipzig beschränkt und wird dort auch in Zukunft das Niveau der Vorjahre von jährlich etwa 9.000 qm verkaufter Nutzfläche erreichen.

Etwa ab 2017 werden daneben die gelungenen, besonderen Akquisitionen für dieses Segment – „Steglitzer Kreisel“ in Berlin, „LEA Westend“ in Frankfurt am Main, „Palaisplatz“ in Dresden – in den Vertriebsergebnissen Niederschlag finden. Zusätzlich werden auch bei den Großprojektentwicklungen in den Ballungszentren Tranchen für die Geschäftsfelder Bauträgergeschäft „Wohn-/Teileigentum“ und Kerngeschäft „institutional“ herausgelöst.

Insgesamt wird eine Erhöhung des jährlichen Flächenumsatzes um über 50% erwartet. Aufgrund der Art der Projekte sowie deren Innenstadt-Lage in stark nachgefragten deutschen Großstädten mit entsprechend hohem Preisniveau, steigt das geplante Verkaufsvolumen allerdings deutlich überproportional zur Fläche und wird bis 2020 mit etwa 100 bis 120 Mio. EUR jährlich eingeschätzt.

Geschäftsfeld – Bestandsgeschäft „commercial“

In der Stadtteil-Entwicklung Leipzig-Plagwitz wurden im Geschäftsjahr weitere Segmente, insbesondere ein Fachmarktzentrum mit Lebensmittel- und Drogeriemarkt, fertiggestellt und eröffnet. Bislang sind damit insgesamt über 87.234 qm gewerbliche Nutzfläche hergestellt und vermietet worden. Es ist geplant, bis Ende 2017 mittels Sanierungs-, Umbau- und Neubaumaßnahmen die gewerbliche Nutzfläche auf über 110.000 qm zu erhöhen und damit die erwirtschaftete Netto-Kaltmiete von derzeit ca. 5,77 Mio. EUR auf etwa 8,00 Mio. EUR pro Jahr zu steigern. Einzelne Portionen sind für eine Verwertung/Verkauf an dritte Investoren geeignet und vorbereitet.

Die Stadtteil-Entwicklung Leipzig, City-Zentrum-Nord, dagegen, steht noch am Beginn der Entwicklung. Der Aufstellungsbeschluss für eine verbindliche Bauleitplanung für das knapp 19 ha große Areal ist schon gefasst. Eine Projektgesellschaft der Gruppe wird das etwa zweijährige Bebauungsplan-Verfahren für das vorgesehene gemischt genutzte Gebiet durchführen. Es wird mit einem Bauvolumen zwischen 220.000 und 320.000 qm BGF gerechnet, mit einem erheblichen wohnwirtschaftlich ausgerichteten Anteil. Aus der vorhandenen Altbausubstanz wird zurzeit noch eine Netto-Kaltmiete von etwa 700 TEUR jährlich erzielt.

Lage

Ertragslage

Der Konzern schließt das Geschäftsjahr 2015 mit einem ausgeglichenen Ergebnis ab. Dies begründet sich aus den umfangreichen Gründungs-, Bewertungs- und Einbringungsvorgängen sowie der Tatsache, dass die CG Gruppe AG ihre operative Tätigkeit erst Ende 2015 aufgenommen hat.

Bedingt durch die erstmalige Konsolidierung aller Tochtergesellschaften der CG Gruppe AG zum 31. Dezember 2015 entspricht das Konzern-Eigenkapital im Wesentlichen dem Eigenkapital des Einzelabschlusses der CG Gruppe AG. Gegenüber dem Einzelabschluss führen jedoch Bewertungseffekte aus den eingebrachten Festbetragsansprüchen und die Eliminierung von passiven latenten Steuern auf die Einbringungswerte gegenüber den steuerlichen Werten zu einem Anstieg des Eigenkapitals von ca. 12 Mio. EUR, das den handelsrechtlichen Wert des Eigenkapitals des Konzerns widerspiegelt. Darüber hinaus sind in der Konzern-Gewinn- und Verlustrechnung wesentliche Geschäftsvorfälle ausgewählter Tochtergesellschaften enthalten, die in der kurzen Konzernzugehörigkeit (23.11 —31.12.2015) entstanden sind.

Im Wesentlichen betrifft dies die Veräußerung von zwei Projekten mit einem Gesamtumsatz von 117 Mio. EUR, deren Nutzen- und Lastenwechsel unmittelbar vor dem Bilanzstichtag erfolgte. Aus dem Verkauf resultiert nur ein geringer Ergebnisbeitrag. Ursächlich hierfür ist, dass beide Projekte im Zuge der Einbringung in den Konzern unmittelbar vor dem Bilanzstichtag unter Aufdeckung der stillen Reserven zum Zeitwert bewertet und deshalb im Eigenkapital bereits abgebildet wurden.

Finanzlage

Das Finanzmanagementsystem des Konzerns ist darauf ausgerichtet, die Zahlungsbereitschaft aller Gesellschaften unter Minimierung des Zinsaufwandes sicher zu stellen. Dabei nutzten die Konzernunternehmen neben den traditionellen Methoden der Kapitalbeschaffung auch alternative Methoden, unter anderem die Aufnahme von Mezzanine-Fremdkapitalmitteln.

Eine Analyse der Finanzlage für das Geschäftsjahr 2015 ist für den Konzern nur eingeschränkt möglich, da die wesentlichen Tochterunternehmen erst am Ende des Geschäftsjahres erworben oder eingebracht wurden. Die Fremd-Finanzierungsstruktur des Konzerns weist dementsprechend eine Kombination aus Bank-, Mezzanine- und Gesellschafter-Darlehen auf. Die jeweiligen Laufzeiten der Finanzierungen sind regelmäßig dem Entwicklungs- und Bauausführungsprozess der einzelnen Projekte angepasst.

Mezzanine-Finanzierungen werden projektbezogen kurz- bis mittelfristig überwiegend während der Phase der Grundstücksakquisition und Projektentwicklung bis zur Baugenehmigung eingesetzt. Die anschließenden Phasen Hochbau werden regelmäßig von Kreditinstituten begleitet.

Im Kerngeschäft „institutional“ stellen die in den überwiegenden Fällen mit den Erwerbern kaufvertraglich vereinbarte Anzahlungen des Kaufpreises nach einem festen Ratenplan ein weiteres, wesentliches Finanzierungsinstrument dar. Kaufpreis-Teilzahlungen während der Herstellungsphase erfolgen dabei – analog MaBV – nach jeweiligem Bauleistungsfortschritt und, im Anschluss an die Baufertigstellung, durch Schlussrechnung.

Zum 31. Dezember 2015 ist die Inanspruchnahme von Kreditmitteln wie folgt verteilt:

| – Banken und Kreditinstitute | ca. 291,8 Mio. EUR |

| – Mezzanine Finanzierungen | ca. 108,3 Mio. EUR |

| – Gesellschafter und der Gruppe nahestehende Personen | ca. 86,2 Mio. EUR |

Das Konzerneigenkapital beträgt zum Bilanzstichtag rund 61,7 Mio. EUR.

Die Veränderungen des Finanzmittelbestandes sind zum Teil auf die Erstkonsolidierung der Tochtergesellschaften zum 31. Dezember 2015 auf die CG Gruppe AG zurückzuführen (6,5 Mio. EUR). Darüber hinaus hat der Konzern aus der operativen Tätigkeit Liquiditätsüberschüsse in Höhe von 5,9 Mio. EUR erwirtschaftet.

Vermögenslage

Die Vermögenslage des Konzerns ist auf der Aktivseite geprägt von im Bau befindlichen Projekten, die entweder zum Verkauf bestimmt sind oder Projekten, die nach Fertigstellung grundsätzlich dauerhaft im Konzern verbleiben sollen.

Das im Anlagevermögen ausgewiesene Bestandsgeschäft umfasst die Geschäftsfelder „vertical village“ und „commercial“. Diese Projekte sollen nach Fertigstellung im Bestand des Konzerns verbleiben. Insgesamt werden hier Projekte in der Konzernbilanz in Höhe von 332,0 Mio. EUR ausgewiesen.

Zu den für den Verkauf bestimmten Projekten gehören insbesondere das Geschäftsfeld institutional und das Bauträgergeschäft. Insgesamt werden derzeit Projekte in der Bilanz in Höhe von 380,0 Mio. EUR ausgewiesen. Die Projekte werden planmäßig fertiggestellt und dann an Dritte veräußert.

Die sonstigen Vermögensgegenstände setzen sich aus verschiedenen Einzelposten insbesondere aus Forderungen gegenüber nahestehende Unternehmen, die nicht mehr dem Konzernkreis angehören, zusammen.

Die CG Gruppe weißt ein Konzerneigenkapital in Höhe von 61,8 Mio. EUR aus. Bei einer Bilanzsumme von 758,2 Mio. EUR ergibt sich eine Eigenkapitalquote von 8,2 %.

Das Fremdkapital setzt sich im Wesentlichen aus Verbindlichkeiten aus Anleihen (108,3 Mio. EUR), Verbindlichkeiten gegenüber Kreditinstituten (291,8 Mio. EUR), erhaltenen Anzahlungen (90,3 Mio. EUR), Verbindlichkeiten gegenüber Gesellschaftern (65,5 Mio. EUR) und sonstigen Verbindlichkeiten (52,9 Mio. EUR) zusammen. Die Verbindlichkeiten dienen dem Ankauf und dem Bau der verschiedenen Projekte. Grundsätzlich erfolgt die Refinanzierung projektbezogen.

Die sonstigen Rückstellungen in Höhe von 5,6 Mio. EUR beinhalten hauptsächlich nachlaufende Kosten für die beiden veräußerten Projekte, ausstehende Rechnungen sowie Abschluss- und Prüfungskosten. Rückstellungen für Steuern aus Einkommen und Ertrag wurden in Höhe von 4,4 Mio. EUR gebildet und beinhalten mit 2 Mio. EUR insbesondere gewerbesteuerliche Belastungen für die Euroforum Nord GmbH & Co. KG.

Finanzielle und nicht finanzielle Leistungsindikatoren

Die CG Gruppe verwendete im Jahr 2015 für interne Berichtszwecks folgende wesentliche Steuerungsgrößen:

Wirtschaftliche Gesamtleistung

Umsatzerlöse und Bestandsveränderungen bilden die wirtschaftliche Gesamtleistung in der CG Gruppe ab. Bedingt durch das langfristige Projektentwicklungsgeschäft verbunden mit den Vorschriften zur Umsatzrealisierung nach HGB ist die wirtschaftliche Leistung erst durch Gesamtbetrachtung der beiden Größen Umsatz und Bestandsveränderung ersichtlich, wobei die Gewinnrealisation erst beim Verkauf erfolgt.

Profitabilität

Das Ergebnis vor Steuern (EBT) ist die zentrale Steuerungsgröße für die Messung der Profitabilität der CG Gruppe. Die Kennzahl eignet sich besser als das Nachsteuerergebnis für den Vergleich der Konzernunternehmen, da es unabhängig von Steuereffekten aus Steuernachzahlungen oder Steuerminderungen aus Verlustvorträgen ist. Allerdings ist diese Ergebnisgröße ebenfalls maßgeblich vom Zeitpunkt der Ertragsrealisierung der einzelnen Projekte abhängig. Auf Grund der

handelsrechtlichen Vorschriften erfolgt diese in der Regel erst mit Abnahme der einzelnen Projekte durch den Kunden.

Die Profitabilität der einzelnen Projekte erfolgt projektbegleitend durch eine zeitnahe Überwachung der Einhaltung der budgetierten Kosten. Plan-Ist-Abweichungen werden dabei zeitnah analysiert und entsprechende Maßnahmen eingeleitet.

Liquidität

Zur Sicherung der Liquidität werden Nettoverschuldung (Fremdverbindlichkeit abzüglich Eigenkapital (inkl. Mezzanine) abzüglich liquider Mittel) und Free Cashflow überwacht, wobei der operative Cash Flow gleichzeitig auch ein zentrales Ziel für das operative Geschäft ist. Die fortlaufende Sicherstellung der Vermeidung von Liquiditätsengpässen, insbesondere während der unterschiedlichen Phasen der einzelnen Entwicklungs- und Bauausführungsprozesse, stellt eines der Kernaufgaben des Finanzcontrollings dar.

Anzahl fertiggestellter Einheiten

Die Anzahl fertiggestellter Einheiten wird bei der CG Gruppe als Indikator für die Entwicklung des Geschäftsvolumens, ausgedrückt in der Wirtschaftlichen Leistung, gesehen.

Mitarbeiter (Personal-Kennzahlen)

Qualifizierte Mitarbeiter mit langjährigen Erfahrungen sind entscheidend für den Erfolg der CG Gruppe. Das Personal der Gruppe zeichnet sich durch überregionale Kompetenzen und hervorragende Leistungen aus, was der CG Gruppe immer wieder neue Perspektiven eröffnet. Ziel ist es, diesen hohen Qualifikationsanspruch fortwährend beizubehalten.

Die CG Gruppe beginnt mit der Rekrutierung und Bindung von Mitarbeitern bereits vor dem Eintritt junger Talente in den Arbeitsmarkt, in dem jungen Menschen mit Praktika oder als Werkstudenten die Möglichkeit geboten wird, die CG Gruppe kennenzulernen. Mit Hilfe des bewährten Mentoren-Programms wird den jungen Mitarbeitern bereits bei Eintritt in die CG Gruppe ein erfahrener Mitarbeiter als Mentor zur Seite gestellt. Durch diese gezielte Maßnahme wird ein schneller und effizienter Einstieg in die CG Gruppe sichergestellt.

Durch gezielte Weiterbildungsmaßnahmen unterstützt die CG Gruppe die individuelle Personalentwicklung ihrer Mitarbeiter. Dabei fördern die Schulungen die persönlichen, fachlichen und sozialen Kompetenzen der Mitarbeiter im Umgang mit Geschäftspartnern. Darüber hinaus wird der Zusammenhalt und die Identifikation der Mitarbeiter mit der CG Gruppe durch unternehmensinterne Veranstaltungen gefördert. Im Ergebnis führen diese Personalentwicklungsmaßnahmen zu langen Betriebszugehörigkeiten sowie niedrigen Fluktuationsquoten bei den Mitarbeitern der CG Gruppe.

Zum Berichtszeitpunkt sind im Konzern 223 Mitarbeiter beschäftigt. Davon sind

| ― |

116 Angestellte |

| ― |

20 Auszubildende, Werkstudenten, Studenten, Praktikanten |

| ― |

87 gewerbliche Angestellte (Handwerker) |

Die sich wiederum aufteilen in

| ― |

189 Vollzeitkräfte und 34 Teilzeitkräfte inkl. Auszubildende, Studenten, Praktikanten |

Kundenzufriedenheit/ Reputation

Ein wesentlicher nicht-finanzieller aber zentraler Erfolgsfaktor für die weitere erfolgreiche Geschäftsentwicklung der CG Gruppe stellt die Kundenzufriedenheit und damit einhergehende Reputation der CG Gruppe dar. Die CG Gruppe realisiert mit namhaften und langjährigen Partnern ein jährliches Bauvolumen in Höhe von mehreren hundert Mio. Euro. Insbesondere im Kerngeschäft dem Geschoss-Mietwohnungsbau für institutionelle Kapitalverwaltungsgesellschaften, wie Versicherungen, Pensionskassen und Versorgungsanstalten, ist die Kundenzufriedenheit bei Bestandskunden und die Reputation der CG Gruppe eines der Schlüsselfaktoren für den erfolgreichen Vertrieb. Die laufende Entwicklung des Vertriebsbestands stellt daher einen nicht-finanziellen Leistungsindikator dar.

Durch das Zusammenspiel aus optimaler Standortauswahl, innovativen Konzepten und einem begeisterungsfähigen Team versteht es die CG Gruppe dieser Aufgabe fortlaufend gerecht zu werden und Investoren nachhaltig als feste Kunden zu gewinnen. Bei der Konzeptentwicklung werden nicht nur aktuelle Nutzungsanforderungen bedient, sondern der Bedarf der Zukunft antizipiert. Ob in der Sanierung von Altbauten, im Neubau oder in der Neugestaltung von Konversionsflächen, die CG Gruppe verfolgt ihr eigenständiges Konzept, das bereits existierende Megatrends zukunftsfähig aufgreift und neue Megatrends setzt.

Prognose-, Chancen- und Risikobericht

Chancen – und Risikobericht

Risikomanagement

Für die CG Gruppe gehört das Abwägen von Risiken und Chancen der Unternehmensumwelt zu den Grundsätzen einer verantwortungsbewussten Unternehmensführung. Um die Umsetzung der Unternehmensstrategie sicherstellen zu können, ist es notwendig, Risiken und Chancen frühzeitig zu identifizieren, zutreffend zu bewerten und effizient zu steuern. Dies ist Gegenstand des Risikomanagements der CG Gruppe. Dabei werden Risiken nur dann eingegangen, wenn diesen adäquaten Chancen gegenüberstehen und wenn sie durch anerkannte Methoden und Maßnahmen innerhalb der Organisation ausreichend minimiert werden können.

Die Vorbereitung und Durchführung des Projektgeschäfts erfolgt auf Grundlage der im Unternehmen bestehenden Regelungen des Managementsystems, die insbesondere die frühzeitige Erkennung und Handhabung von Risiken sicherstellen. Der gesamte Prozess von der Prüfung des Standortes, über die marktgerechte Produktentwicklung bis hin zum Grundstücksankauf, Projektverlauf und Projektdurchführung ist vereinheitlicht und folgt den Zielen der Risikominimierung. Für wichtige Schritte in der Projektvorbereitung und -durchführung sind im Konzern und im Unternehmen Genehmigungserfordernisse geregelt, welche zwingend eingehalten werden müssen.

Dem Vorstand werden regelmäßig, insbesondere im Rahmen des laufenden Berichtswesens und der periodisch durchgeführten Prognosen, Abweichungen in laufenden Projekten bekanntgegeben, um zeitnah angemessene Maßnahmen einleiten zu können.

Zum Bilanzstichtag lagen bei der CG Gruppe keine bestandsgefährdenden Risiken vor.

Risikobericht

Die wesentlichen Risiken aus der Geschäftstätigkeit der CG Gruppe resultieren überwiegend aus möglichen marktwirtschaftlichen Veränderungen:

| • |

Erlösrisiken als Folge eines marktbedingten Nachfragerückgangs und dem damit einhergehenden Preisverfall |

| • |

Erlösrisiken aufgrund von Veränderungen des Nachfrageverhaltens und eines dann nicht mehr marktadäquaten Planungskonzepts |

| • |

Kostenrisiken aus gestiegenen Einkaufspreisen |

| • |

Zins- und Finanzierungsrisiken |

Darüber hinaus können sich weitere Risiken in Form von Liquiditätsengpässen, Rechtstreitigkeiten sowie durch Reputationsverluste der Marke CG und ihrer Untermarken ergeben.

Das Erlösrisiko als Folge einer sinkenden Nachfrage wird derzeit allgemein als eher gering eingeschätzt. Auf Grund der weiterhin hohen Nachfrage an innovativen Wohnkonzepten geht die CG Gruppe auch weiterhin von einem attraktiven Marktumfeld aus. Ungeachtet der derzeit günstigen volkswirtschaftlichen Rahmenbedingungen ist sich die Gesellschaft der möglichen Risiken aus einer plötzlich und unerwartet abflauenden Konjunktur bewusst. Ebenso können steigende Kapitalmarktzinsen sowie weitere Veränderungen der steuerlichen und rechtlichen Rahmenbedingungen den Absatz von zukünftigen Projekten an Investoren erschweren. Daher werden die aktuellen Marktgegebenheiten im Allgemeinen und die in der Bau- und Immobilienbranche im Besonderen sehr intensiv beobachtet und analysiert. Hinsichtlich der Erkennung und Berücksichtigung von Marktrisiken nutzt die CG Gruppe Marktrecherchen von deutschlandweit arbeitenden und darauf spezialisierten Unternehmen wie BulwienGesa. Damit wird sichergestellt, dass auf Marktveränderungen unverzüglich reagiert werden kann und die daraus resultierenden Risiken Berücksichtigung finden.

Dem Kostenrisiko begegnet der Konzern, indem die Auftragnehmer für die Schlüsselgewerke neben den konzerninternen Dienstleistern möglichst frühzeitig in die Projektplanung eingebunden werden. Hierdurch erreicht die CG Gruppe eine sehr hohe Kostensicherheit im Projekt. Darüber hinaus findet eine sehr genaues und kontinuierliches Projektcontrolling und Projektüberwachung statt. Basierend auf den langjährigen und vielfältigen Erfahrungswerten der CG Gruppe können Planabweichungen frühzeitig identifiziert und Gegenmaßnahmen eingeleitet werden.

Mit der Inanspruchnahme von Mezzanine- und vergleichbaren Mitteln als Finanzierungsformen hat das Unternehmen in den vergangenen zwei Jahren schlagkräftig die Möglichkeit genutzt, die für die Projektentwicklung und Produktion erforderlichen Grundstücks-Akquisitionen für die nächsten vier Jahre, d.h. bis über 2020 hinaus, zu tätigen.

Große innerstädtische Grundstücksareale und Gebäude in den bevorzugten Regionen konnten so zeitlich vor Mitbewerbern und vor allem vor den in der Zwischenzeit erheblich angestiegenen Marktpreisen erworben werden. Mit der damit gewonnenen Geschwindigkeit bei den Erwerbsabwicklungen haben sich regelmäßig deutliche Vorteile in den Ankaufskonditionen realisiert, womit sich wiederum ein maßgeblicher Anteil der erhöhten Finanzierungskosten bereits bei den Ankaufspreisen kompensiert hat.

Im laufenden Geschäftsjahr 2016 stellen in der Folge Vorbereitungen zur Optimierung der Finanzierungsstruktur eine Kernaufgabe dar. In Korrelation zur Aufteilung der Entwicklungsareale in die inzwischen planerisch vorbereiteten, verschiedenen Nutzungs- und Verwertungsteile, werden die Finanzierungsmittel entweder neu verteilt, umgeschichtet oder ersetzt.

Im Kerngeschäft „institutional“ erfolgt dies jeweils nach Abschluss eines (Ver-) Kaufvertrages mit Bauverpflichtung in einer Kombination von Bankfinanzierung und Zahlung des Kaufpreises in Teilraten nach Bau- und Vermietungsfortschritt durch die institutionellen Erwerber.

Im Bestandsgeschäft „vertical village“ und teilweise „commercial“ ist projektbezogen eine Neu-Strukturierung / Ersetzung der bislang für den Ankauf eingesetzten Mittel durch eine Kombination klassischer Bankdarlehen und besicherter, festverzinslicher Schuldschein-Darlehen (bonded loan) vorgesehen.

Im Mai und Juni 2016 sind die ersten zwei Projekte unter dem Arrangement der Deutschen Bank AG mit einem Volumen von 61 Mio. EUR („X-Berg Tower / Quartier“) auf der Basis der Wertsteigerung des Projektes gegenüber dem Stichtag und 40 Mio. EUR („Cologneo 1″) erfolgreich platziert worden. Die zugeflossenen Mittel sind zur Ablösung der jeweils bestehenden Finanzierungen sowie dem Ausgleich entstandener Vorlaufkosten für Planung und Entwicklung verwendet worden. Die Laufzeit der Darlehen geht über zwei Jahre und deckt den Zeitraum bis zum jeweiligen Beginn der Hochbaumaßnahmen, welche dann wiederum klassisch, durch örtliche Kreditinstitute, begleitet wird. Die attraktiven

Zinskonditionen von 3,0% bis 3,5% im erstrangig und 8,5% bis 9,0% im nachrangig besicherten Bereich führen zu einer signifikanten Reduktion von Zinsaufwendungen der Gruppe.

Im Juli 2016 wurde ein weiteres Projekt unter dem Arrangement der Deutschen Bank AG mit einem Volumen von 56 Mio. EUR („Leipzig City-Zentrum-Nord“) platziert. Im Verlauf des Jahres soll eine Restrukturierung von Grundstücks-Ankaufsfinanzierung weiterer, hauptsächlich mit Mezzanine-Kapital finanzierter Projekte, folgen.

Um die Zahlungsfähigkeit der Gruppe sicherzustellen, wird die Liquiditätsausstattung kontinuierlich auf Basis der einzelnen Projekte überwacht. Ausfallrisiken sind auf Grund des Geschäftsmodells der CG Gruppe in nur geringem Maße vorhanden. Mögliche Liquiditätsengpässe werden frühzeitig erkannt und vermieden, indem Liquiditätsprognosen aus den einzelnen Projekten verarbeitet werden, die Liquiditätsplanung übergeordnet organisiert wird und die wesentlichen Zahlungsströme fortlaufend verfolgt werden.

Möglichen rechtlichen Risiken, die aus unterschiedlichen zivil-, steuer-, wettbewerbs- und umweltrechtlichen Regeln und Gesetzen entstehen könnten, wird unter Einbeziehung von eigenen Juristen sowie externer Fachanwälte begegnet. Vertragsrisiken im Investorengeschäft begegnet die CG Gruppe insbesondere durch die Verwendung von juristisch geprüften Musterverträgen. Abweichende Vereinbarungen im Bauträgergeschäft sowie sämtliche Grundstückskaufverträge werden vor Abschluss einer technischen, kaufmännischen und rechtlichen Prüfung unterzogen.

In Bezug auf den An- und Verkauf von Immobilien wurden die internen Verfahrensweisen, welche ebenfalls der Minimierung daraus resultierender spezifischer Risiken dienen, fortgeschrieben und strikt umgesetzt. Diese Geschäfte werden unter direkter Leitung der Geschäftsführung durch eigene und externe Juristen vorbereitet und bis zum Vertragsabschluss begleitet

Ein Reputations- und Imageverlust der Marke CG Gruppe und ihrer Untermarken (z.B. „VauVau“) wäre für die weitere Geschäftsentwicklung schädlich. Der Erhalt des guten Namens ist daher sehr bedeutsam. Unsere Mitarbeiter sind dabei das Aushängeschild für den gesamten Konzern und bilden das Bindeglied zu den Kunden und Geschäftspartnern. Durch gezielte Personalauswahl und -entwicklung wird dafür Sorge getragen, dass Schlüsselpositionen mit außerordentlich qualifizierten Mitarbeitern besetzt sind.

Andere Risiken (Vandalismus, Feuergefahr, Haftpflichtverletzungen etc.) bei den Projekten im Projektgeschäft sowie bei der CG Gruppe insgesamt werden durch entsprechende Versicherungspolicen abgedeckt.

Chancenbericht

Neben den genannten Risiken ergeben sich aus den derzeitigen Marktbedingungen und Prognosen für die Entwicklung des Marktes auch Chancen in Form von:

| • |

Anhaltend hoher Nachfrage nach neuen Wohnraum |

| • |

Steigende Einwohnerzahlen in den Ballungszentren |

| • |

Niedrige Finanzierungskosten für die CG Gruppe und für die Kunden |

| • |

Nur geringe Anlagealternativen im Niedrigzinsumfeld |

Chancen ergeben sich auch aus der Stellung der CG Gruppe im Markt:

Die CG Gruppe gehört zu den größten deutschen Projektentwicklern im Bereich der Wohnimmobilien und ist deutschlandweit in den nachfragestärksten Ballungszentren aktiv. Die CG Gruppe kann neben der Hauptstadt Berlin Nachfragen nach Projekten in Köln, Düsseldorf oder Frankfurt bedienen. Daneben sind in Leipzig und Dresden Baumaßnahmen entweder bereits abgeschlossen und übergeben oder in der Bauausführung.

Gegenüber den Wettbewerbern zeichnet sich die CG Gruppe dadurch aus, dass sie nicht nur ein erfolgreicher Projektentwickler ist, sondern zusätzlich über eine langfristig aufgebaute, eigene Baukompetenz verfügt. Dadurch wird bei den Produkten beständig höchste Qualität umgesetzt und auf allen Ebenen ist die Gruppe innovativ— bei der technischen und künstlerischen Ausgestaltung ebenso wie bei der Entwicklung neuartiger Wohnkonzepte oder der Identifizierung zukunftsträchtiger Standorte.

Prognosebericht

Die Prognosen in diesem Kapitel basieren, sofern nicht anders angegeben, auf der Einschätzung zum Bilanzstichtag am 31. Dezember 2015.

Wirtschaftliche Gesamtleistung

Die CG Gruppe erwartet für 2016 eine wirtschaftliche Leistung (definiert als Saldo aus Umsatz, Bestandsveränderung, Mieterlöse und sonstiger Ertrag) in einer Bandbreite von 510 bis 540 Mio. EUR. Diese wird sich auf Basis der bereits aktuell in der Planung bzw. Entwicklung befindlichen Projekte in 2017 auf 600 bis 630 Mio. EUR erhöhen.

Profitabilität

Für 2016 erwartet der Konzern ein Ergebnis vor Steuern in der Bandbreite von 20 bis 25 Mio. EUR. Infolge der zunehmenden Projektfertigstellungen ab 2017 prognostiziert die CG Gruppe weiter positive Konzernergebnisse vor Steuern. Für 2017 wird mit einem Konzern-EBT in einer Bandbreite von 8 bis 12 Mio. EUR gerechnet. In den Folgejahren werden diese signifikant steigen.

Liquidität

Auf Basis der aktualisierten Liquiditätsplanung geht die CG Gruppe für 2016 von einer Nettoverschuldung zwischen 500 und 520 Mio. EUR. und für 2017 zwischen 520 und 540 Mio. EUR aus.

Mitarbeiter

Es ist vorgesehen, im Laufe des Jahres 2016 den Personalbestand um etwa 10% – 12% durch Fachpersonal wie Ingenieure, Architekten Projektmanager usw. zu erweitern.

Nachtragsbericht

Im Februar 2016 wurde eine Barkapitalerhöhung unter Ausgabe neuer Aktien durchgeführt, wodurch sich das Grundkapital auf 35 Mio. EUR erhöht hat.

Im Geschäftsjahr 2016 hat sich die Beteiligungsstruktur dahingehend verändert, dass diese aktuell zu 50 Prozent aus vier Aktionären, die komplett dem Gründer und „Alt“-Gesellschafter zuzuordnen sind, sowie zu 50 Prozent aus einem Aktionär als strategischem (Finanz-) Investor zusammensetzt.

Unter aufschiebender Bedingung der Zustimmung durch das Berliner Abgeordnetenhaus im September 2016 hat die CG Gruppe im Juli 2016 das Gesamtensemble Steglitzer Kreises durch den Erwerb des Steglitzer Turms komplettiert. Der Gebäudekomplex mit über 50.000 Quadratmetern, bestehend aus Sockelgebäuden, einem 120 Meter hohen Hochhaus und einer Hochgarage, ist Gegenstand intensiver Planungen der CG Gruppe unter Einbindung national und international im Hochhausbau erfahrener Fachplaner. Die Revitalisierung von Hochhäusern in Deutschland ist das Potential der Zukunft für große Teile des Wohnungsbaus. Die CG Gruppe wird sich zukünftig intensiv mit dieser Ressource befassen.

Weitere berichtspflichtige Vorgänge von besonderer Bedeutung, die sich wesentlich auf die Vermögens-, Finanz- und Ertragslage der CG Gruppe hätten auswirken können, haben sich nicht ergeben.

Berlin, 30. August 2016

Christoph Gröner

Vorsitzender des Vorstands

Jürgen Kutz

Mitglied des Vorstands

Bestätigungsvermerk des Abschlussprüfers

Wir haben den von der CG Gruppe AG, Berlin, aufgestellten Konzernabschluss – bestehend aus Konzern-Bilanz, Konzern-Gewinn- und Verlustrechnung, Konzern-Anhang, Konzern-Kapitalflussrechnung und Konzern-Eigenkapitalspiegel – unter Einbeziehung der Buchführung und den Konzernlagebericht der CG Gruppe AG, Berlin, für das Geschäftsjahr vom 1. Januar 2015 bis 31. Dezember 2015 geprüft. Die Buchführung und die Aufstellung von Konzernabschluss und Konzernlagebericht nach den deutschen handelsrechtlichen Vorschriften liegen in der Verantwortung der gesetzlichen Vertreter der Gesellschaft. Unsere Aufgabe ist es, auf der Grundlage der von uns durchgeführten Prüfung eine Beurteilung über den Konzernabschluss unter Einbeziehung der Buchführung und über den Konzernlagebericht abzugeben.

Wir haben unsere Konzernabschlussprüfung nach § 317 HGB unter Beachtung der vom Institut der Wirtschaftsprüfer (IDW) festgestellten deutschen Grundsätze ordnungsmäßiger Abschlussprüfung vorgenommen. Danach ist die Prüfung so zu planen und durchzuführen, dass Unrichtigkeiten und Verstöße, die sich auf die Darstellung des durch den Konzernabschluss unter Beachtung der Grundsätze ordnungsmäßiger Buchführung und durch den Konzernlagebericht vermittelten Bildes der Vermögens-, Finanz- und Ertragslage wesentlich auswirken, mit hinreichender Sicherheit erkannt werden. Bei der Festlegung der Prüfungshandlungen werden die Kenntnisse über die Geschäftstätigkeit und über das wirtschaftliche und rechtliche Umfeld des Konzerns sowie die Erwartungen über mögliche Fehler berücksichtigt. Im Rahmen der Prüfung werden die Wirksamkeit des rechnungslegungsbezogenen internen Kontrollsystems sowie Nachweise für die Angaben in Buchführung, Konzernabschluss und Konzernlagebericht überwiegend auf der Basis von Stichproben beurteilt. Die Prüfung umfasst die Beurteilung der angewandten Bilanzierungsgrundsätze und der wesentlichen Einschätzungen der gesetzlichen Vertreter sowie die Würdigung der Gesamtdarstellung des Konzernabschlusses und des Konzernlageberichts. Wir sind der Auffassung, dass unsere Prüfung eine hinreichend sichere Grundlage für unsere Beurteilung bildet.

Unsere Prüfung hat zu keinen Einwendungen geführt.

Nach unserer Beurteilung aufgrund der bei der Prüfung gewonnenen Erkenntnisse entspricht der Konzernabschluss den gesetzlichen Vorschriften des Mutterunternehmens und vermittelt unter Beachtung der Grundsätze ordnungsmäßiger Buchführung ein den tatsächlichen Verhältnissen entsprechendes Bild der Vermögens-, Finanz- und Ertragslage des Konzerns. Der Konzernlagebericht steht im Einklang mit dem Konzernabschluss, vermittelt insgesamt ein zutreffendes Bild von der Lage des Konzerns und stellt die Chancen und Risiken der zukünftigen Entwicklung zutreffend dar.

Berlin, 30. August 2016

Roever Broenner Susat Mazars GmbH & Co. KG

Wirtschaftsprüfungsgesellschaft

Steuerberatungsgesellschaft

Stephan Kleinmann

Wirtschaftsprüfer

Corinna Kaufhold

Wirtschaftsprüferin

A Konzernbilanz zum 31. Dezember 2015

CG Gruppe AG, 10627 Berlin

AKTIVA

| 2015 EUR |

|||

| A. Anlagevermögen | |||

| I. Immaterielle Vermögensgegenstände | |||

| entgeltlich erworbene Konzessionen, gewerbliche Schutzrechte und ähnliche Rechte und Werte sowie Lizenzen an solchen Rechten und Werten | 9.947,00 | ||

| II. Sachanlagen | |||

| 1. Grundstücke, grundstücksgleiche Rechte und Bauten einschließlich der Bauten auf fremden Grundstücken | 237.788.933,74 | ||

| 2. technische Anlagen und Maschinen | 56.930,00 | ||

| 3. andere Anlagen, Betriebs- und Geschäftsausstattung | 1.692.571,09 | ||

| 4. geleistete Anzahlungen und Anlagen im Bau | 94.612.425,35 | 334.150.860,18 | |

| 334.160.807,18 | |||

| B. Umlaufvermögen | |||

| I. Vorräte | |||

| 1. Roh-, Hilfs- und Betriebsstoffe | 10.470,00 | ||

| 2. unfertige Erzeugnisse und in Ausführung befindliche Bauaufträge | 377.009.583,66 | ||

| 3. geleistete Anzahlungen | 2.981.161,75 | 380.001.215,41 | |

| II. Forderungen und sonstige Vermögensgegenstände | |||

| 1. Forderungen aus Lieferungen und Leistungen | 9.523.127,40 | ||

| davon mit einer Restlaufzeit von mehr als einem Jahr 45.415,13 | |||

| 2. sonstige Vermögensgegenstände | 17.964.972,43 | 27.488.099,83 | |

| III. Kassenbestand, Guthaben bei Kreditinstituten | 13.648.509,66 | 421.137.824,90 | |

| C. Rechnungsabgrenzungsposten | 2.892.255,09 | ||

| AKTIVA | 758.190.887,17 | ||

|

PASSIVA |

|||

| 2015 EUR |

|||

| A. Eigenkapital | |||

| I. Gezeichnetes Kapital | 22.750.000,00 | ||

| II. Kapitalrücklage | 31.814.433,25 | ||

| III. Aufzinsungsgewinn | 3.696.429,00 | ||

| IV. Konzernbilanzverlust | -195.871,25 | ||

| V. Ausgleichsposten für Anteile anderer Gesellschafter | 3.694.236,84 | ||

| 61.759.227,84 | |||

| B. Rückstellungen | |||

| 1. Steuerrückstellungen | 4.428.947,96 | ||

| 2. sonstige Rückstellungen | 5.639.228,35 | 10.068.176,31 | |

| C. Verbindlichkeiten | |||

| 1. Anleihen | 108.277.823,56 | ||

| 2. Verbindlichkeiten gegenüber Kreditinstituten | 291.766.957,31 | ||

| 3. erhaltene Anzahlungen auf Bestellungen | 90.292.425,67 | ||

| 4. Verbindlichkeiten aus Lieferungen und Leistungen | 40.033.758,73 | ||

| 5. Verbindlichkeiten gegenüber Gesellschaftern | 65.480.260,33 | ||

| 6. sonstige Verbindlichkeiten | 52.873.392,40 | 648.724.618,00 | |

| D. Rechnungsabgrenzungsposten | 144.756,22 | ||

| E. Passive latente Steuern | |||

| 37.494.108,80 | |||

| PASSIVA | 758.190.887,17 |

B. Konzern-Gewinn- und Verlustrechnung vom 01.01.2015 bis 31.12.2015

| 2015 | |||

| EUR | |||

| 1. Umsatzerlöse | 117.291.326,67 | ||

| 2. Erhöhung des Bestands an unfertigen Erzeugnissen und in Ausführung befindlichen Bauaufträgen | 45.987,56 | ||

| 3. sonstige betriebliche Erträge | 49.531,74 | ||

| 4. Materialaufwand | -114.557.528,08 | ||

| a) Aufwendungen für Roh-, Hilfs- und Betriebsstoffe | -110.467.571,21 | ||

| b) Aufwendungen für bezogene Leistungen | -4.089.956,87 | ||

| 5. Abschreibungen auf immaterielle Vermögensgegenstände des Anlagevermögens Und Sachanlagen | -56.821,95 | ||

| 6. sonstige betriebliche Aufwendungen | -1.219.268,84 | ||

| 7. sonstige Zinsen und ähnliche Erträge | 2.261.075,77 | ||

| davon aus Aufzinsung | 1.743.598,00 | ||

| 8. Zinsen und ähnliche Aufwendungen | -3.450.404,51 | ||

| 9. Ergebnis der gewöhnlichen Geschäftstätigkeit | 363.898,36 | ||

| 10. außerordentliche Erträge | 500.000,00 | ||

| 11. außerordentliche Aufwendungen | -37.023,24 | ||

| 12. außerordentliches Ergebnis | 462.976,76 | ||

| 13. Steuern vom Einkommen und vom Ertrag | -1.012.108,80 | ||

| 14. sonstige Steuern | -8.342,12 | ||

| 15. Jahresverlust | -193.575,80 | ||

| 16. Verlustvortrag aus dem Vorjahr | -2.295,45 | ||

| 17. Konzernbilanzverlust | -195.871,25 |

C. Anhang

I. Allgemeine Angaben

Der Konzern der CG Gruppe AG steht unter der Leitung der CG Gruppe AG, Berlin.

Der Konzernabschluss zum 31. Dezember 2015 umfasst sämtliche Unternehmen, an denen die CG Gruppe AG unmittelbar oder mittelbar die Mehrheit der Stimmrechte hält. Alle in den Konzernabschluss einbezogenen Gesellschaften sind in der Aufstellung im Anhang angegeben.

Der Konzernabschluss der CG Gruppe AG wurde auf der Grundlage der Konzernrechnungslegungsvorschriften des Handelsgesetzbuchs aufgestellt.

Der Konzernabschluss entspricht den gesetzlichen Vorschriften unter Beachtung der Grundsätze ordnungsmäßiger Buchführung und gibt ein den tatsächlichen Verhältnissen entsprechendes Bild der Vermögens-, Finanz- und Ertragslage zutreffend wieder.

Der Konzernabschluss besteht aus der Konzernbilanz, der Konzern-Gewinn- und Verlustrechnung, dem Konzernanhang, der Kapitalflussrechnung und dem Eigenkapitalspiegel.

Für die Gewinn- und Verlustrechnung wurde das Gesamtkostenverfahren gewählt.

1. Vorgänge von besonderer Bedeutung für den Konzern

Mit Einbringungsvertrag vom 30.10.2015, Notar Georg Kieslinger Berlin, Ur-Nr. 523/2015/K, wurden 19 Kommanditbeteiligungen und die GmbH Anteile an drei Komplementärgesellschaften eingebracht. Der Ansatz der Beteiligungen erfolgte zum Net Asset Value gemäß einem vorliegenden Bewertungsgutachten der Ernst & Young GmbH Wirtschaftsprüfungsgesellschaft.

Die CG Gruppe AG hat am 30.10.2015 mit den Aktionären, Gröner Beteiligungen GmbH, früher firmierend als CG Unternehmensbeteiligungen GmbH („Einbringender 1″) und Ketom AG („Einbringender-NK“), der Gröner Immobilien GmbH & Co. KG, früher firmierend als CG Immobilien Gruppe GmbH & Co. KG („Einbringender 2″) sowie der Gröner Forschungen und Entwicklungen GmbH, früher firmierend als Artists Living Besitz GmbH („Einbringender 3″), einen Einbringungsvertrag geschlossen, durch den die einbringenden Gesellschaften unter den vom Gesetz vorgesehenen Wirksamkeitsvoraussetzungen Gesellschaftsbeteiligungen sowie Festbetragsansprüche aus Darlehen auf die CG Gruppe AG übertrugen („Einbringungsvertrag“). Die Sacheinlagegegenstände waren zuvor von Ernst & Young GmbH Wirtschaftsprüfungsgesellschaft mit Bericht vom 21.10.2015 im Sinne der §§ 183a Abs.1, 52 Abs. 4 Satz 2, 33a AktG nach dem Net Asset Value Verfahren bewertet und es wurden insgesamt 21.450.000 neue, auf den Namen lautende Stückaktien mit einem Anteil am Grundkapital von jeweils EUR 1,00 je Stückaktie gezeichnet.

Folgende Gesellschaften wurden hierbei eingebracht:

| Gesellschaften | Kennziffer | Einbringungsquote | Net Asset Value der Quote | Anzahl neuer Aktien (mit einem Anteil am Grundkapital von jeweils EUR 1,00 je Stückaktie) |

| (in EUR) | ||||

| Gesellschaft 01 (OSA Zweite GmbH & Co. KG, Wilmersdorfer Straße 39, 10627 Berlin, Amtsgericht Charlottenburg HRA 45320 B) | 234 | 100,0% | 2.027.571 | 668.502 |

| Gesellschaft 02 (Raimar Carré GmbH & Co. KG, Wilmersdorfer Straße 39, 10627 Berlin, Amtsgericht Charlottenburg HRA 46745 B) | 240 | 75,0% | 2.919.163 | 962.464 |

| Gesellschaft 03 (CG & KW Feuerlandhöfe GmbH & Co. KG, Wilmersdorfer Straße 39, 10627 Berlin, Amtsgericht Charlottenburg HRA 49332 B) | 247 | 75,0% | 401.092 | 132.242 |

| Gesellschaft 04 (Mariannenpark GmbH & Co. KG, Wilmersdorfer Straße 39, 10627 Berlin, Amtsgericht Charlottenburg HRA 50027 B) | 274 | 90,0% | 1.940.984 | 639.953 |

| Gesellschaft 05 (Artists Commercial Berlin-ST GmbH & Co. KG, Wilmersdorfer Straße 39, 10627 Berlin, HRA 49007 B) | 122 | 94,0% | 409.945 | 135.161 |

| Gesellschaft 06 (Artists Living Berlin-ST GmbH & Co. KG, Wilmersdorfer Straße 39, 10627 Berlin, Amtsgericht Charlottenburg HRA 49005 B) | 121 | 94,0% | 75.047 | 24.743 |

| Gesellschaft 07 (Artists Parking Berlin-ST GmbH & Co. KG, Wilmersdorfer Straße 39, 10627 Berlin, Amtsgericht Charlottenburg HRA 49003 B) | 123 | 94,0% | 110.220 | 36.340 |

| Gesellschaft 08 (Artists Living Berlin-PB GmbH & Co. KG, Wilmersdorfer Straße 39, 10627 Berlin, Amtsgericht Charlottenburg, HRA 49009 B) | 125 | 94,0% | 4.991.644 | 1.743.548 |

| Gesellschaft 09 (Artists Living Berlin XBergTower GmbH & Co. KG, Wilmersdorfer Straße 39, 10627 Berlin, Amtsgericht Charlottenburg HRA 50734 B) | 126 | 94,0% | 13 | 5 |

| Gesellschaft 10 (Artists Living Leipzig GmbH & Co. KG (Wohnen), Wilmersdorfer Straße 39, 10627 Berlin, Amtsgericht Charlottenburg HRA 48791 B) | 141 | 94,0% | 128.740 | 44.968 |

| Gesellschaft 11 (Artists Living Leipzig Four Living GmbH & Co. KG (VauVau), Wilmersdorfer Straße 39, 10627 Berlin, Amtsgericht Charlottenburg HRA 50699 B) | 142 | 94,0% | 81 | 28 |

| Gesellschaft 12 (Artists Living Frankfurt SSc GmbH & Co. KG, Wilmersdorfer Straße 39, 10627 Berlin, Amtsgericht Charlottenburg HRA 49026 B) | 161 | 94,0% | 647.989 | 226.338 |

| Gesellschaft 13 (Artists Living Frankfurt Dev GmbH & Co. KG, Wilmersdorfer Straße 39, 10627 Berlin, Amtsgericht Charlottenburg HRA 49047 B) | 162 | 94,0% | 1.456.727 | 508.825 |

| Gesellschaft 14 (Artists Living Frankfurt Com GmbH & Co. KG, Wilmersdorfer Straße 39, 10627 Berlin, HRA 49044 B) | 163 | 94,0% | 537.256 | 187.660 |

| Gesellschaft 15 (Artists Living Köln StG GmbH & Co. KG, Wilmersdorfer Straße 39, 10627 Berlin, Amtsgericht Charlottenburg HRA 50601 B) | 181 | 94,0% | 4.518.129 | 1.578.152 |

| Gesellschaft 16 (Artists Living Dresden PP GmbH & Co. KG, Wilmersdorfer Straße 39, 10627 Berlin, Amtsgericht Charlottenburg HRA 50483 B) | 151 | 94,0% | 422.600 | 147.611 |

| Gesellschaft 17 (E.-Reuter-Platz Residenz GmbH & Co. KG, Wilmersdorfer Straße 39, 10627 Berlin, Amtsgericht Charlottenburg HRA 50294 B) | 276 | 94,0% | 145.225 | 47.882 |

| Gesellschaft 18 (Innenstadtresidenz Dresden GmbH & Co. KG, Schweriner Straße 1, 01067 Dresden, Amtsgericht Dresden HRA 9445) | 275 | 94,0% | 43.171 | 14.234 |

| Gesellschaft 19 (Euroforum Nord GmbH & Co. KG, Bayenthalgürtel 26, 50968 Köln, Amtsgericht Köln, HRA 29872) | 288 | 94,8% | 18.501.485 | 6.100.042 |

| Gesellschaft 20 (DGI Deutsche Grundstücks- und Immobiliengesellschaft mbH, Wilmersdorfer Straße 39, 10627 Berlin, Amtsgericht Charlottenburg HRB 130727 B) | 401 | 49,0% | 2.093 | 690 |

| Gesellschaft 20 (DGI Deutsche Grundstücks- und Immobiliengesellschaft mbH, Wilmersdorfer Straße 39, 10627 Berlin, Amtsgericht Charlottenburg HRB 130727 B) | 401 | 41,0% | 1.752 | 612 |

| Summe | / | / | 39.280.927 | 13.200.000 |

Für die Einbringung der Gesellschafterbeteiligungen in die CG Gruppe AG zeichneten die Einbringenden 1-3 insgesamt 13.200,000 Aktien und übertrugen der CG Gruppe AG im Gegenzug dazu die Kommandit- und GmbH-Beteiligungen, die Gesamtheit ihrer Rechte und Pflichten aus den jeweiligen Gesellschaftsverhältnissen, einschließlich der Salden, auf den beiden Kommanditgesellschaften jeweils für die Einbringenden geführten Gesellschafterkonten, etwaige Wertabweichungen aufgrund von Ergänzungsbilanzen sowie etwaiges Sonderbetriebsvermögen. Mit Ausnahme der Gesellschaftsanteile an den Gesellschaften OSA Zweite GmbH & Co. KG, Raimar Carrö GmbH & Co. KG, Mariannenpark GmbH & Co. KG, Artists Commercial Berlin-ST GmbH & Co. KG, Artists Living Berlin-ST GmbH & Co. KG, Artists Parking Berlin-ST GmbH & Co. KG, Artists Living Berlin-PB GmbH & Co. KG, Artists Living Leipzig GmbH & Co. KG, Artists Living Frankfurt SSc GmbH & Co. KG, Artists Living Frankfurt Dev GmbH & Co. KG, Artists Living Frankfurt Com GmbH & Co. KG, Artists Living Köln StG GmbH & Co. KG, E.-Reuter-Platz Residenz GmbH & Co. KG, Innenstadtresidenz Dresden GmbH & Co. KG, Euroforum Nord GmbH & Co. KG und Deutsche Grundstücks- und Immobiliengesellschaft mbH, deren Geschäftsanteile an Dritte zu Finanzierungszwecken verpfändet wurden, haben die Verkäufer die Geschäftsanteile an den übrigen Gesellschaften an die AG ohne Rechte Dritter übertragen, entsprechende Gesellschafterbeschlüsse samt etwaiger Vorkaufsrechtsverzichtserklärungen lagen bei Beurkundung des Vertrages vor. Der Indikative Wert für die einzubringenden Geschäftsanteile betrug rund 39,2 Mio. EUR.

Im Zuge der übrigen Sachkapitalerhöhung wurden vom Einbringenden-NK Festbetragsansprüche im Nennbetrag von EUR 34.500.000 gegen Gewährung von 8.250.000 neuen Stückaktien mit Gewinnbezugsrecht eingebracht. Ferner erhielt die Ketom AG einen Barzahlungsanspruch gegen die AG in Höhe von EUR 15.000.000,00 gegen Abtretung seiner Festbetragsansprüche in Höhe von EUR 34.500.000,00 aus diversen Darlehensverträgen. Der Barzahlungsanspruch des Einbringenden gegen die CG Gruppe AG wurde bis zur Eintragung einer durchzuführenden Barkapitalerhöhung im Handelsregister der CG Gruppe AG gestundet, im Zuge derer ein Investor im 2016 einen Betrag von insgesamt 31.115.000,000 EUR gegen Gewährung von insgesamt 12.250.000 EUR neuen auf den Namen lautenden Stückaktien mit einem Anteil am Grundkapital von jeweils EUR 1,00 je Stückaktie an der Gesellschaft leistet. Soweit der Wert der eingebrachten Festbetragsansprüche die Summe aus dem Wert des gezeichneten Grundkapitals (EUR 8.250.000,00) und dem Wert der Barzahlung (EUR 15.000.000) übersteigt, wird dieser Betrag in die Kapitalrücklage gemäß § 272 Abs. 2 Nr. 4 HGB der Aktiengesellschaft eingestellt. Den an die CG Gruppe AG abgetretenen Festbetragsansprüchen lagen Darlehensforderungen des Einbringenden NK zzgl. pauschalierter Erfolgsbeteiligungen zugrunde, die dieser folgenden Gesellschaften gewährt hatte, so dass folgende Aktienanzahl und Einstellungen in die Kapitalrücklage ermittelt wurden, da sich zum Einlagezeitpunkt ein Indikativ ermittelter Gesamtwert für den Festbetragsanspruch in Höhe von ca. EUR 29,1 Mio. zu diesem Zeitpunkt wie folgt ergab:

| Anspruchsgegner | Forderungshöhe nach E & Y Bewertung (in EUR) |

Anzahl neuer Aktien | Barzahlung an Einbringenden NK (in EUR) |

Einstellung in Kapitalrücklage (in EUR) |

| Gesellschaft 08 (Artists Living Berlin-PB GmbH & Co. KG, Wilmersdorfer Straße 39, 10627 Berlin, Amtsgericht Charlottenburg, HRA 49009 B) | 11.202.830 | 3.180.435 | 5.782.609 | 2.239.786 |

| Gesellschaft 10 (Artists Living Leipzig GmbH & Co. KG (Wohnen), Wilmersdorfer Straße 39, 10627 Berlin, Amtsgericht Charlottenburg HRA 48791 B) | 4.211.590 | 1.195.652 | 2.173.913 | 842.025 |

| Gesellschaft 12 (Artists Living Frankfurt SSc GmbH & Co. KG, Wilmersdorfer Straße 39, 10627 Berlin, Amtsgericht Charlottenburg HRA 49026 B) | 13.645.552 | 3.873.913 | 7.043.478 | 2.728.161 |

| Gesellschaft 13 (Artists Living Frankfurt Dev GmbH & Co. KG, Wilmersdorfer Straße 39, 10627 Berlin, Amtsgericht Charlottenburg HRA 49047 B) | ||||

| Gesellschaft 14 (Artists Living Frankfurt Com GmbH & Co. KG, Wilmersdorfer Straße 39, 10627 Berlin, HRA 49044 B) | ||||

| Summe | 29.059.972 | 8.250.000 | 15.000.000 | 5.809.972 |

Die Festbetragsansprüche wurden als nachrangig zu bestehenden Bankdarlehen und als vorrangig gegenüber Eigenkapital- und Renditeforderungen der Gesellschafter der Projektgesellschaften berücksichtigt. Hinsichtlich der von einzelnen Gesellschaften zum Tag der Unterzeichnung dieses Kaufvertrages geschlossenen Darlehensverträge mit verschiedenen Finanzinstituten, Banken und sonstigen privaten und gewerblichen Kreditgebern, werden sich die Vertragsparteien bemühen, die Zustimmungen der Darlehensgeber zur Übertragung der Beteiligungen zu erhalten. Ferner einigte sich die AG mit dem Einzubringenden zu 2 darauf, dass sämtliche zum Unterzeichnungstag mit dem Einzubringenden zu 2 bestehende Arbeitsverhältnisse zum Ablauf des 31.12.2015 auf die AG übergehen und man sich bemühen werden, mit den jeweiligen Arbeitnehmern dreiseitige Überleitungsvereinbarungen abzuschließen, wonach die AG in diese Arbeitsverhältnisse als Arbeitgeber eintritt und alle Rechte und Pflichten ab dem 01.01.2016 übernimmt. Die Einbringenden haben der AG gegenüber u.a. Garantieerklärungen abgegeben, ohne Beschaffenheitsvereinbarungen i.S.d. § 434 Abs. 1 BGB noch Garantien für die Beschaffenheit der Sache i.S.d. §§ 443, 444 BGB zu sein.

Die Abtretung aller o.g. Sacheinlagengegenstände an die CG Gruppe AG stand unter der aufschiebenden Bedingung der Eintragung der Anmeldung dieser Kapitalerhöhung in das Handelsregister der CG Gruppe AG. Die Kapitalerhöhung wurde am 23.11.2015 ins Handelsregister der CG Gruppe AG eingetragen. Der jeweilige Eigentumsübergang der einzelnen Kommanditbeteiligungen standen zudem unter der weiteren aufschiebenden Bedingung, der Eintragung der Aktiengesellschaft als Kommanditist im Wege der Sonderrechtsnachfolge in das jeweilige Handelsregister. Alle Handelsregistereintragungen wurden noch im November 2015 vollzogen, die letzte Eintragung erfolgte am 18.11.2015.

Schließlich sind zwei Kommanditgesellschaften im Wege der Anwachsung § 738 BGB auf die CG Gruppe AG (die Raimar Carrö GmbH & Co. KG und die OSA Zweite GmbH & Co. KG) angewachsen, der Wertansatz erfolgte jeweils zum Net Asset Value gemäß dem vorliegenden Bewertungsgutachten der Ernst & Young GmbH Wirtschaftsprüfungsgesellschaft. Das Bewertungsgutachten datiert am 12. Oktober 2015 auf den Bewertungsstichtag 30.06.2015.

Mit Kauf- und Übertragungsvertrag vom 07.12.2015, Notar Georg Kieslinger Berlin, Ur-Nr. 613/2015/K, wurden insgesamt weitere 12 Beteiligungen an Gesellschaften in der Rechtsform der GmbH mit sämtlichen Rechten und Nebenrechten erworben, der Ansatz der Beteiligungen erfolgte zum Kaufpreis zuzüglich Anschaffungsnebenkosten.